ジャニーズ事務所の莫大な資産、その行方は?ジャニー喜多川さんの遺産相続とは!?

💡 ジャニーズ事務所がSMILE-UP.に社名変更し、廃業する予定であること。

💡 ジャニー喜多川氏の遺産相続が注目されていること。

💡 事業承継税制の適用について解説すること。

それでは、ジャニー喜多川さんの逝去と莫大な資産について詳しく見ていきましょう。

ジャニー喜多川さんの逝去と莫大な資産

ジャニー喜多川さんの逝去は、日本の芸能界に大きな衝撃を与えましたね。

公開日:2023/10/16

✅ ジャニーズ事務所は、故ジャニー喜多川氏による性加害問題を受けて、会見を開き、事務所名を「SMILE-UP.」に変更することを発表しました。

✅ 事務所は、被害者への補償に専念し、補償が完了した後、廃業する予定です。

✅ ジャニーズ事務所の代表である藤島ジュリー景子氏は、約1000億円の遺産の相続税867億円を支払うことになります。

さらに読む ⇒ジャニーさんの遺産がどのように使われるのか、今後の展開が気になりますね。

2019年7月9日、ジャニー喜多川さんは亡くなりました。彼の莫大な資産は1000億円以上と推定され、不動産資産が500億円以上、現金資産が100億円以上あるとされています。生前贈与については、姪の娘に1億円のマンションを譲ったという情報がありますが、生前贈与というより単に譲渡した可能性が高いとされています。ジャニー喜多川さんはお金に興味がなく、具体的な金額を把握していなかったとされています。しかし、彼は遺言を残していた可能性は高く、その内容はタレントの育成や引退後の生活費に使うというジャニーさんの強い意志が反映されていると考えられます。彼の総資産は300億円近くに達すると推定されており、遺産相続に関する具体的な情報はまだ公表されていません。しかし、ジャニー喜多川さんの強い意志が反映された形で、彼の遺産がジャニーズ事務所やタレントの育成に役立てられることを期待したいです。

えーっと、ジャニーさんって、すごいお金持ちだったんだ…

うん、でも、遺言ってあるんかな?

巨額の遺産の分配は、今後の事務所のあり方にも影響を与えるでしょう。

ジャニーズ事務所の事業承継と税制

ジャニーズ事務所は、事業承継税制を利用した可能性があるんですね。

✅ ジャニーズ事務所は、ジャニー喜多川氏の死去に伴う相続と事業承継において、事業承継税制を適用した可能性があります。

✅ 事業承継税制は、後継者が先代経営者から会社株式を取得した場合に、一定の要件を満たせば相続税や贈与税の納税を猶予できる制度です。

✅ ジャニーズ事務所は、非上場の中小企業であり、ジャニー喜多川氏が会社代表者で議決権の過半数を保有していたため、事業承継税制の対象会社と先代経営者の要件を満たしていたと考えられます。

さらに読む ⇒事業承継税制は、中小企業にとって重要な制度ですが、その適用には厳しい条件があるようです。

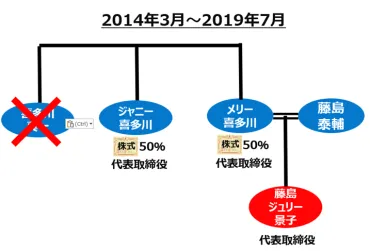

ジャニーズ事務所の事業承継税制について解説します。事業承継税制とは、会社の後継者が先代経営者などから自社株式などを取得した場合に、一定の要件を満たしているときは、贈与税や相続税の納税を猶予し、後継者(2代目)から次の後継者(3代目)に株式を承継した場合などに納税が免除される制度です。この制度の適用を受けるためには、中小企業経営承継円滑化法に基づく都道府県知事の『認定』を受け、一定の要件を満たす必要があります。ジャニー喜多川氏が他界したことで、彼が所有していたジャニーズ事務所の50%株式は、遺言書に基づいて、藤島ジュリー景子さんに遺贈されたと推測されます。遺贈は相続税がかかります。そこで、事業承継税制を適用し、都道府県知事から第一種認定を受けることになります。事業承継税制を適用するためには、①対象会社要件、②先代経営者要件、③後継者要件の3つの側面から要件を満たさなければいけません。ジャニーズ事務所は、非上場でサービス業を営んでおり、従業員数が約200名であるものの、資本金が1000万円であることから、資本金5000万円以下の要件を満たしており、中小企業の要件に該当します。先代経営者の要件は、先代経営者が、代表者であった期間内のいずれかの時及び相続開始の直前において、先代経営者とその親族(配偶者、子ども、兄弟姉妹)などで総議決権数の過半数を保有しており、かつ、これらの者の中で最も多くの議決権を有する者であったことなどです。ジャニー喜多川氏の相続発生時において、ジャニーズ事務所の株主は、ジャニー喜多川氏とメリー喜多川泰子氏の2人だけでした。ジャニー氏の議決権50%と、親族であるメリー氏(姉)の議決権50%を合わせて議決権100%を持っていたことから、過半数という要件を満たしています。また、ジャニー氏が親族の中で最も多くの議決権を持っていたかについて検討しますと、ジャニー氏50%に対してメリー氏(姉)50%と同率であったため悩ましいものです。

えーっと、事業承継税制って、何?

要は、税金払わんようにする手口やな。

事業承継税制は、会社が存続し、雇用が維持されるという観点から、有効な制度と言えるでしょう。

経営体制と事業承継税制

ジャニーズ事務所は、事業承継税制の対象となる「中小企業」だったんですね。

公開日:2023/09/22

✅ ジャニーズ事務所は、事業承継税制の対象となる「中小企業」であり、非上場であるため、企業の要件を満たしています。

✅ ジャニー喜多川氏が代表権を有しており、株式の過半数を保有していたことから、先代経営者の要件を満たしていると考えられます。

✅ 藤島ジュリー景子氏は、相続や贈与によって株式を取得し、代表取締役になることで、後継者の要件を満たす可能性があります。

さらに読む ⇒藤島ジュリー景子氏が代表取締役を辞任しないのは、事業承継税制の特例納税猶予の適用を受けているからなんですね。

ジャニーズ事務所の代表取締役である藤島ジュリー景子氏が、ジャニー喜多川氏の性加害問題を受け、代表取締役を辞任しない理由は、事業承継税制の「特例納税猶予」の適用によって、相続税の納税猶予を受けているためです。この猶予は、後継者が会社の代表権を有しなくなった場合に失効するため、辞任することで多額の相続税と利子税の納税が発生してしまうことから、辞任しない可能性が高いと考えられます。一方、今回の騒動を受け、ジャニーズ事務所は新会社設立への方向性を示しており、現ジャニーズ事務所は被害者救済会社として存続する可能性が示唆されています。この新会社設立は、納税猶予を継続させながら、現ジャニーズ事務所とは別の体制で事業を続けるための戦略と考えられます。しかし、ジャニーズ事務所が新会社設立によってイメージ回復を図れるのか、今後の動向に注目が集まります。

うそー、辞任したら税金いっぱい払わないといけなくなるんだ…

そらそうや、金儲けのために辞任せんわな。

事業承継税制の特例納税猶予は、企業の安定経営を促進するための制度ですが、その適用には慎重な検討が必要です。

巨額資産の行方と事業承継

ジャニーズ事務所の巨額資産の行方は、今後の事業にも大きな影響を与えるでしょう。

✅ 藤島ジュリー景子氏が利用した事業承継税制は、中小企業の経営者が亡くなった際に、相続税負担が大きくなり会社が存続できなくなることを防ぐ目的で導入された制度である。

✅ 今回の件では、藤島ジュリー景子氏の税制の利用自体が不当なものではなく、税理士の立場から見ると、少なくとも税制面では責められる筋合いはない。

✅ ジャニーズ事務所の土地と建物は、相続税評価額は68億円と17億円と概算されるが、これは市場価格ではなく、実際にはそれ以上の値段がつく可能性が高い。相続税評価は実際の取得価額に一定の補正をした額が用いられる場合もあるため、相続税額は報道されている860億円とは異なる可能性がある。

さらに読む ⇒ジャニーズ事務所の資産の使い道は、ファンにとっても気になる点ですね。

ジャニー喜多川氏の死去を受け、ジャニーズ事務所の莫大な資産の行方が注目されています。非上場企業であるジャニーズ事務所の経営実態は明らかになっていませんが、芸能関係者の間では巨額の資産をスイスの銀行に保有しているという噂があります。ジャニーズ事務所は「嵐」だけでも年間300億円以上の売り上げを稼ぎ出すなど、年間1000億円を超える売り上げを誇る巨大企業です。ジャニー氏は57年間、アイドル育成に人生を捧げ、巨額の資産を築き上げましたが、その財産はタレントの育成に注ぎ込まれてきました。ジャニー氏の死後、ジャニーズ事務所の資産はどのように扱われるのか、今後の動向が注目されます。藤島ジュリー景子氏は、叔父であるジャニー喜多川氏と母であるメリー喜多川氏から旧ジャニーズ事務所株を受け継ぎ、スマイルアップの100%株主となりました。株の価値は1000億円を超えると言われていますが、ジュリー氏は事業承継税制の特例措置を活用することで、数百億円とみられる相続税を1円も支払っていません。この特例措置は2018年から期間限定で、2027年末までに事業を承継すれば相続税支払いが猶予され、さらに承継から5年間事業を継続すれば全額免除となります。ジャニー氏が2019年7月に亡くなり、同年9月にジュリー氏が代表取締役社長に就任したことから、事業承継はジャニー氏の死後5カ月以内に行われたと認定される可能性があり、税制の抜け道を利用したと批判されています。記事では、ジュリー氏による税金回避の詳細や、ジャニーズ事務所の財務状況、不動産保有状況、新会社への原盤権移転に関する問題点なども解説されています。

ジャニーズ事務所って、スイスの銀行にいっぱいお金隠してるってホント?

そら、芸能界やし、黒い噂はつきものやで。

世間の注目を浴びているジャニーズ事務所の資産の行方は、透明性を持って公表されるべきでしょう。

ジャニー喜多川氏の個人資産と遺産相続

ジャニー喜多川氏の個人資産は、どのように相続されるのか、興味深いですね。

✅ メリー喜多川氏は、ジャニーズ事務所の名誉会長として、長年にわたりジャニー喜多川氏と共に会社を経営し、日本の芸能界の発展に貢献しました。

✅ メリー氏の年収は明らかにされていませんが、推定9億円以上とされ、都内の高級マンションに住み、高級車に乗るなど、裕福な生活を送っていたと考えられます。

✅ メリー氏が保有していたジャニーズ事務所株の評価額は約437億円と推定され、その相続税額は約240億円と推定されます。

さらに読む ⇒メリー喜多川氏が保有していたジャニーズ事務所株の評価額が、約437億円とは驚きですね。

ジャニーズ事務所の創業者ジャニー喜多川氏は、都心の一等地に建つマンションを姪であるジュリー氏の娘に贈与しました。このマンションはジャニー氏の個人資産であり、1億円近い資産価値を持つものです。ジャニー氏はジャニーズ事務所の事業継承をジュリー氏や滝沢氏ら次世代の経営幹部に委ねる一方で、個人資産を別途贈与することで、経営者としての先見性を示したと考えられます。これは、創業オーナー社長が直面する事業継承という課題に対する手腕と言えるでしょう。ジャニー喜多川氏の遺産は、妻や子供がいなかったため、法定相続人の姉である藤島メリー泰子氏が全額相続することになります。メリー氏が亡くなれば、娘の藤島ジュリー景子氏が相続することになるため、最終的にはジュリー氏が全額を相続する可能性が高いです。しかし、この場合、メリー氏とジュリー氏のそれぞれで相続税が発生し、二重課税となるリスクがあります。このリスクを回避するためには、ジャニー氏が遺言書を作成し、直接ジュリー氏に遺産を遺贈することが有効です。これにより、ジュリー氏は一度のみ相続税を支払うことができ、節税が可能になります。

えーっと、ジャニーさんって、マンションを娘さんに贈与したんだ…

そら、娘に遺産渡すのは当たり前やろ。

ジャニー喜多川氏の遺産相続は、法定相続のルールに従うことになるでしょう。

今回の記事では、ジャニーズ事務所の事業承継と税制について詳しく解説しました。

💡 ジャニーズ事務所は、ジャニー喜多川氏の逝去に伴い、事業承継税制を適用した可能性がある。

💡 ジャニーズ事務所の巨額資産の行方が注目されている。

💡 ジャニー喜多川氏の個人資産は、姪であるジュリー氏に贈与されている。